企研行:上市公司2023年ESG报告披露

一、披露对象

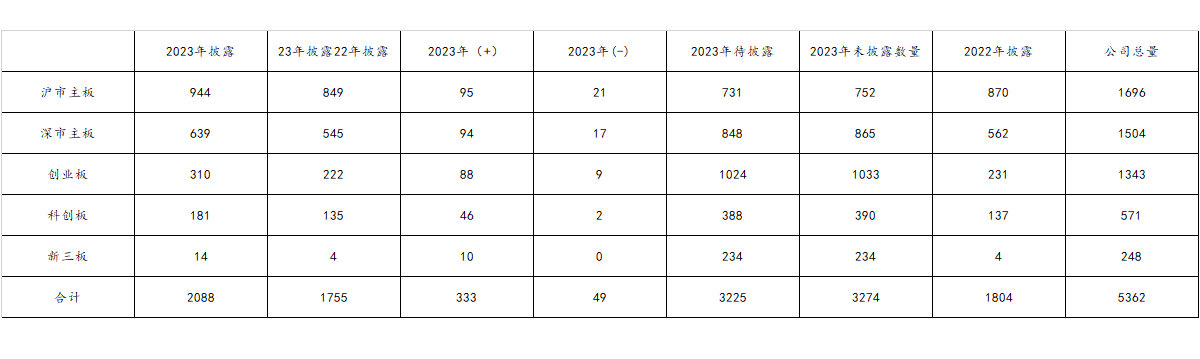

A股上市公司,共计5632家,其中沪市主板1696家、深市主板1504家、创业板1343家、科创板571家、新三板248家,含央企控股上市公司354家。

二、披露时间

2024年1月1日-4月30日(《指引》规定时间)。

三、披露类型

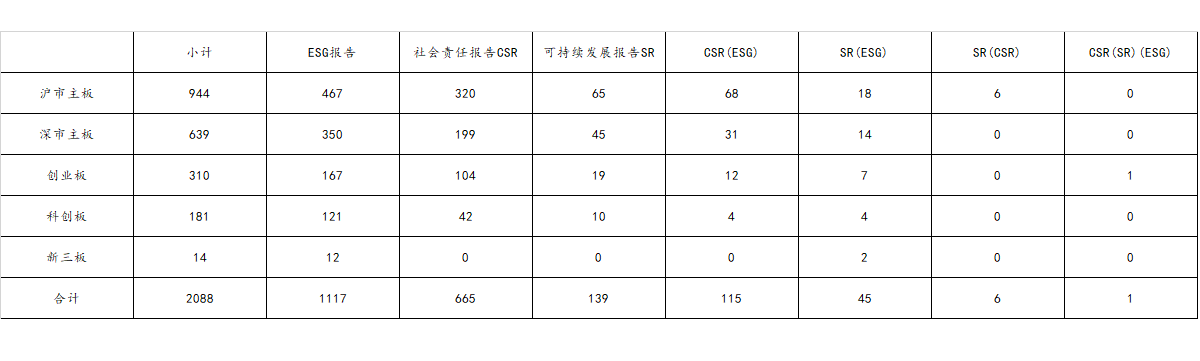

ESG报告、可持续发展报SR、社会责任报告CSR,以各家企业披露报告的封面名称为准,少数企业同时披露多种报告,选择其中之一。

四、披露数量

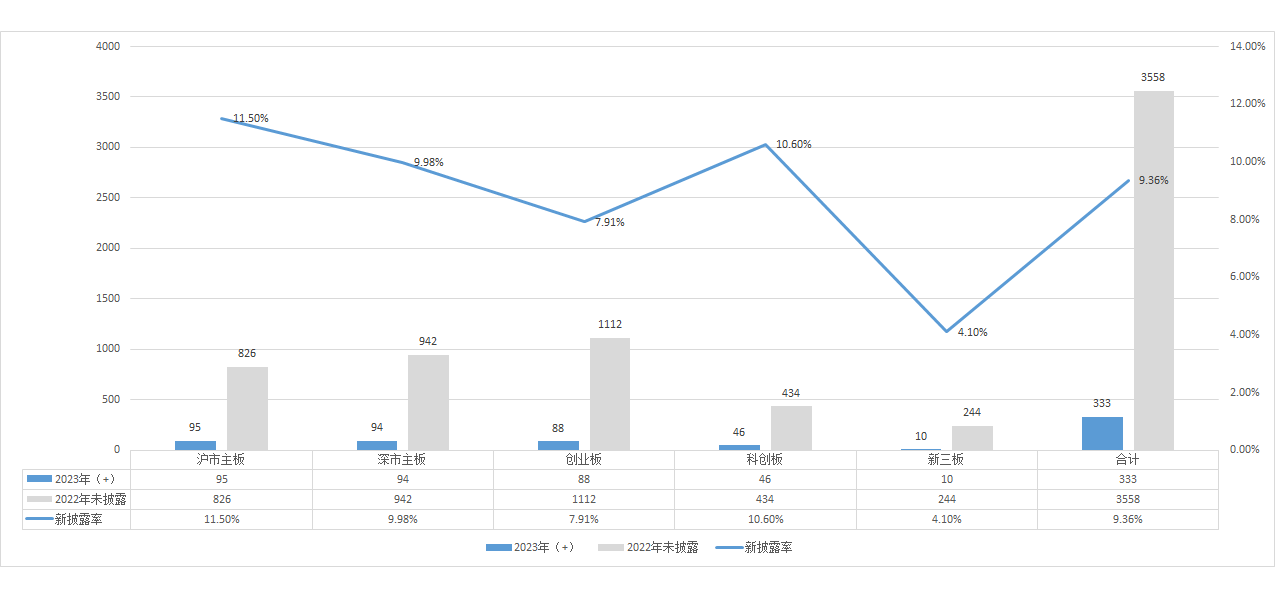

1、2088家上市公司在要求时间披露了ESG报告,其中,存量1755家企业(今年有披露、去年也披露)、增量333家企业(今年有披露、去年未披露);

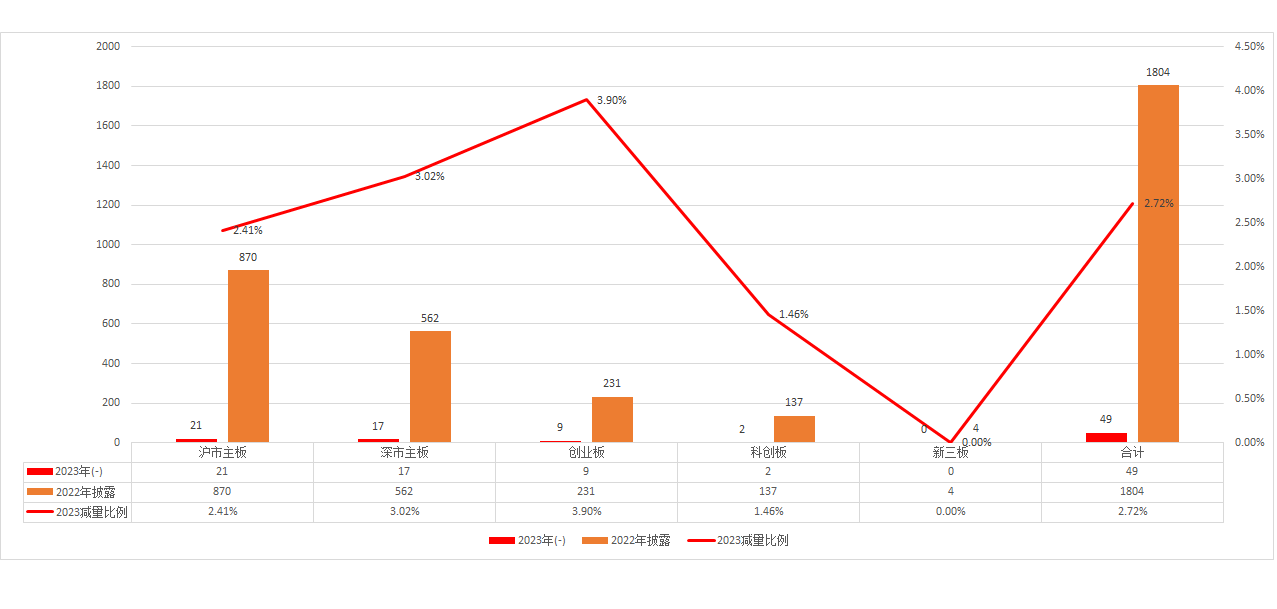

2、未披露3274家,其中减量49家企业(今年未披露、去年有披露),待披露3225家企业(今年未披露,去年也未披露);

3、数据如下表,其中,2023年披露=23年披露22年披露+2023年(+),2023年未披露数量=2023年(-)+2023年待披露,公司总量=2023年披露+2023年未披露数量。

五、类型构成

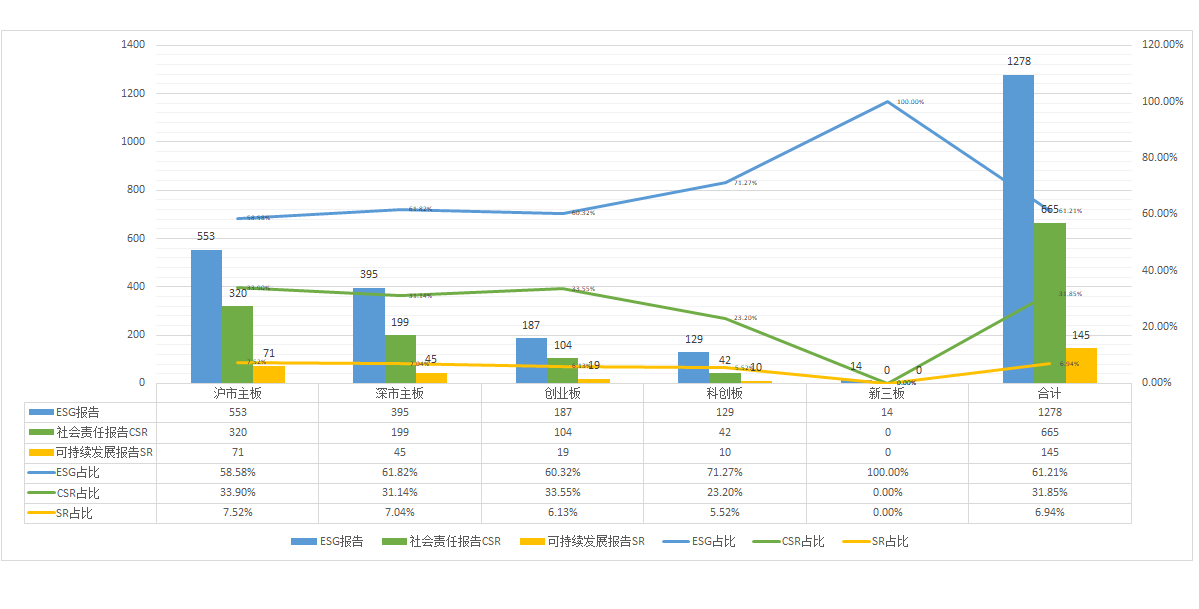

企业以ESG报告和社会责任报告为主,共计2088份,其中ESG报告1117家、社会责任报告CSR665家、可持续发展报告SR139家、CSR(ESG) 115家、SR(ESG) 45家、SR(CSR) 6家、CSR(SR)(ESG) 1家。

六、央企控股A股上市公司

国资委在《提高央企控股上市公司质量工作方案》中指出:中央企业集团公司要统筹推动上市公司完整、准确、全面贯彻新发展理念,进一步完善环境、社会责任和公司治理(ESG)工作机制,提升ESG绩效,在资本市场中发挥带头示范作用;推动更多央企控股上市公司披露ESG专项报告,力争到2023年相关专项报告披露“全覆盖”。

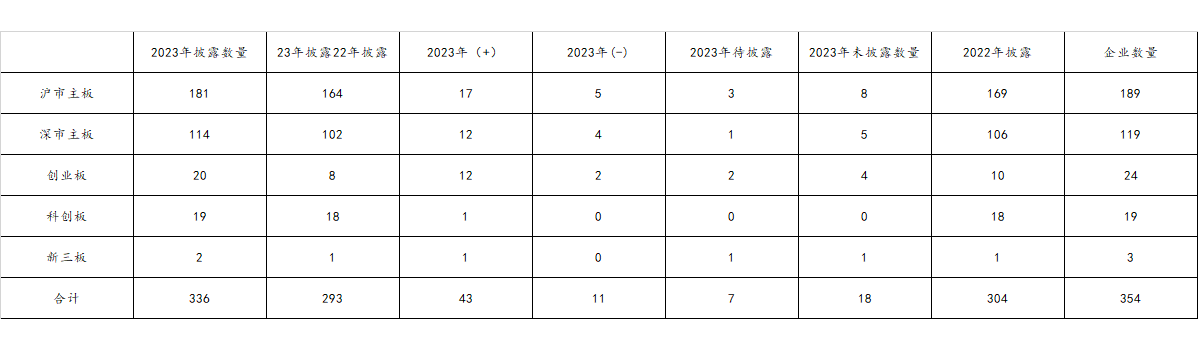

1、企业数量为354家,其中336家披露,离实现全覆盖的目标只有一步之遥;

2、存量293家企业(今年有披露、去年也披露)、增量43家企业(今年有披露、去年未披露);

3、未披露企业18家,其中减量11家企业(今年未披露、去年有披露),待披露7家企业(今年未披露,去年也未披露);

4、数据如下表,其中,2023年披露=23年披露22年披露+2023年(+),2023年未披露数量=2023年(-)+2023年待披露,企业数量=2023年披露+2023年未披露数量。

七、数据分析

(一)总体成效显著

1、政策引领企业ESG治理的效果明显。为了促进资本市场高质量发展、保护投资者利益,主管部门和证券交易所持续推动上市公司做好ESG信息(可持续发展和社会责任)披露工作,披露报告的企业数量持续稳定增长,披露率(披露企业占上市公司数量比)增长到38.94%,比上一年度增加5.30%,与分析师预判的2100家数据基本相符,这充分说明政策引领效果。

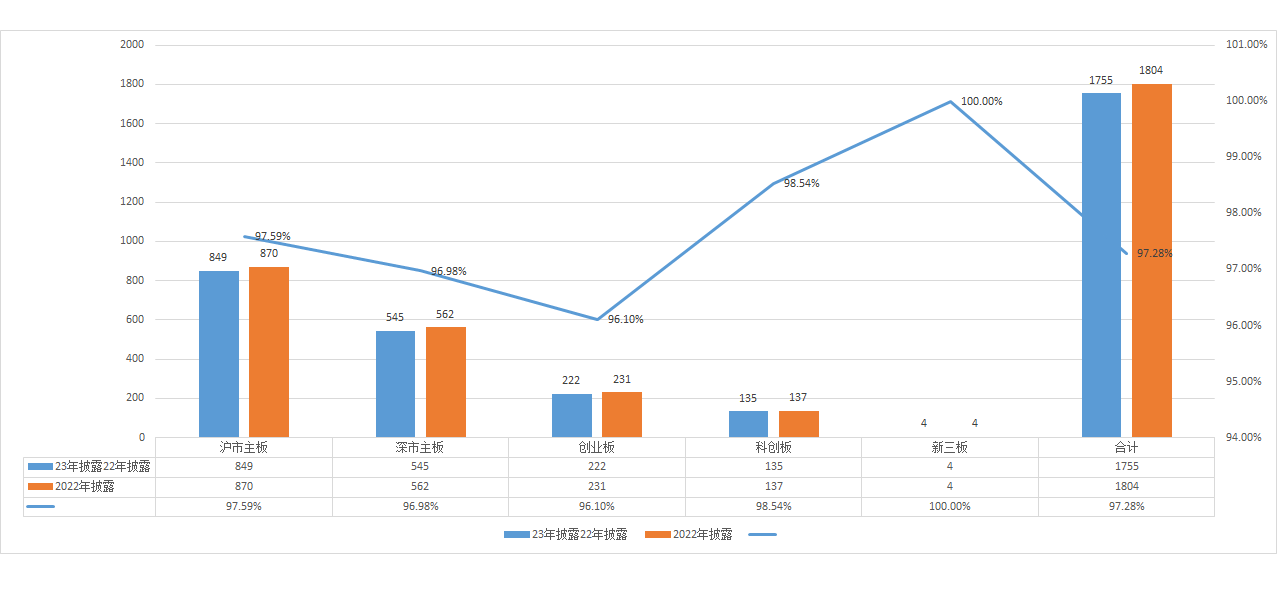

2、已披露企业持续披露,彰显对ESG治理的信心。数据显示,披露2022年报告的企业有97.28%继续披露2023年报告(1755家),在一定程度上佐证了这些企业从ESG治理中获得较高收益,正是因为ESG能够促进企业高质量发展和可持续发展,因此企业有意愿和动力开展ESG治理,并持续披露。

3、新披露企业增长快,突显ESG投资的吸引力。新披露的企业达到333家,占2022年报告未披露企业(3558家)的9.36%,表明企业通过ESG治理吸引ESG投资的强烈意愿和行动,对其他上市公司有很好的榜样和激励效应。按照这样增长速度,3-5年里,实现90%以上上市公司披露将水到渠成;

4、减量企业影响因素复杂,需高度关注。有49家企业2022年报告披露而未能按时披露2023年报告,虽然比例不高,只有2.72%,但是也应该深入地研究与分析“不能持续披露的原因”。

(二)报告构成逐步规范化

上市企业多年以来持续企业社会责任类信息披露,历经社会责任报告CSR、可持续发展报告SR、ESG报告等信息披露方式及其各种组合,类型多样复杂。合并可综合为可综合为ESG报告、可持续发展报告SR、社会责任报告CSR,占比趋于6:3:1,ESG报告已经成为主流,接近6成,可持续发展报告占比较小,为6.94%,如图所示:

随着《上市公司可持续发展报告指引》从今年5月1日开始实施,ESG报告被视为可持续发展报告的组成,未来以“可持续发展报告”方式的企业会明显增加,相应的“社会责任报告”数量会大幅度下降。

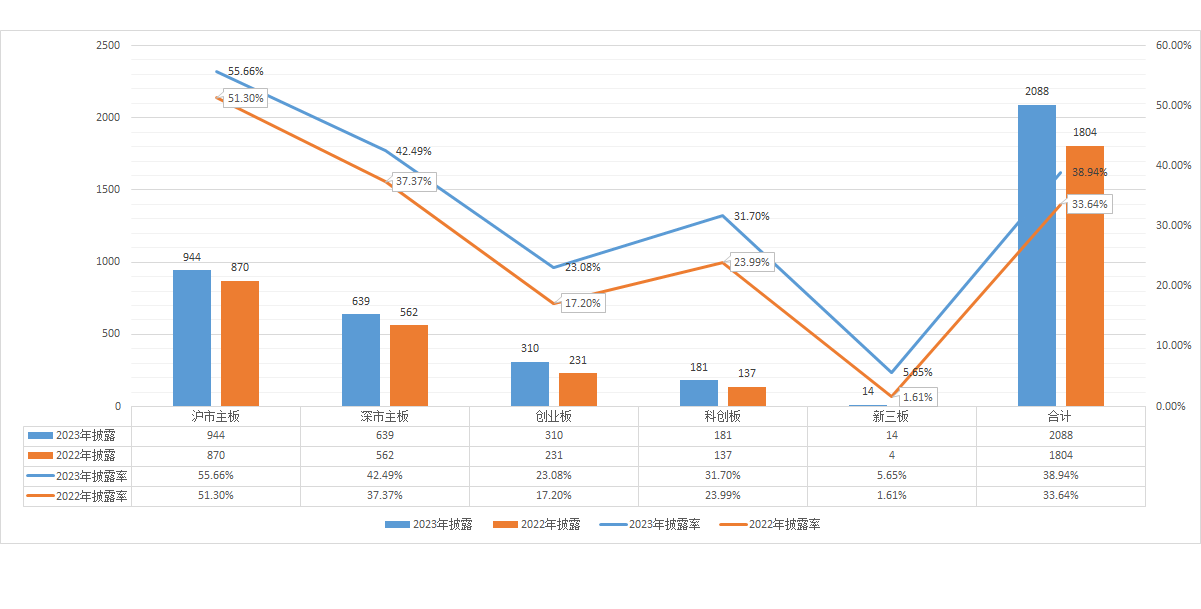

(三)不同“板”的数量分布不均衡

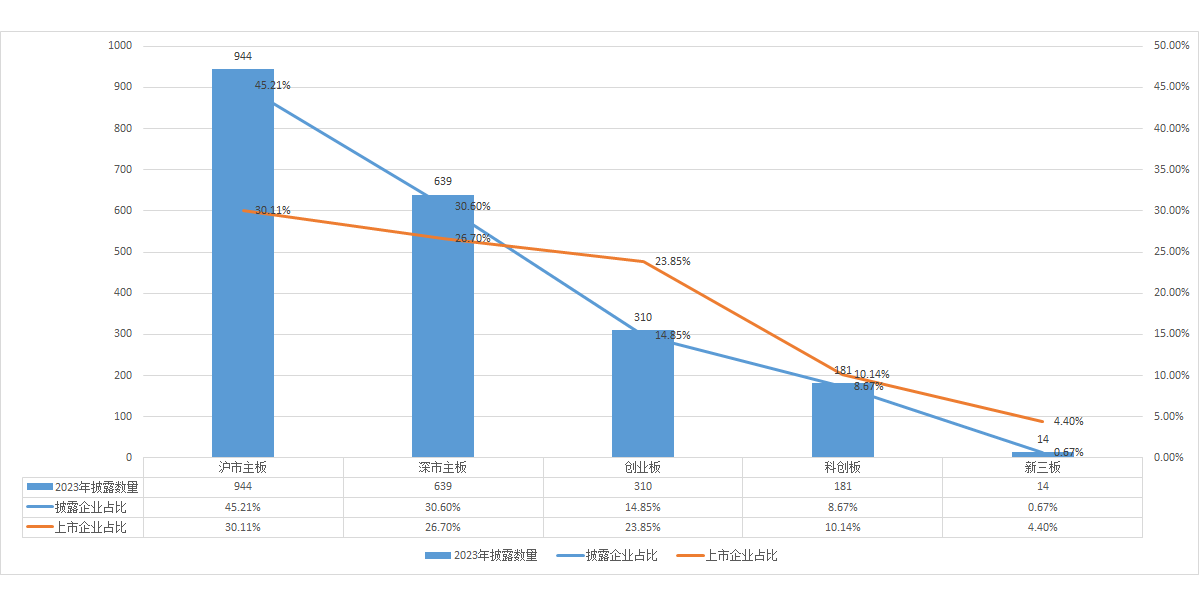

沪深主板企业是披露的主力,分别为944家和639家,占全部披露企业数量的比例为45.21%和30.60%,总体超过四分之三,如下图:

如图所示,沪市主板企业以30%的上市企业数量占披露企业数的45%,说明沪市在推进上市企业ESG治理和信息披露方面成效卓著,而创业板、科创板和新三板是有比较明显的滞后,这是差异性披露要求的结果,反而对其高质量发展不利。

(四)不同“板”的披露率差异大

上市公司2023年ESG报告披露率稳步提高,但是板块之间差异很大,有超过5成的,也有仅仅才5%的,如下表:

数据印证了公众的直观感受,主板公司披露情况好于创业板、科创板和新三板,起到引领作用。披露率依次是沪市主板>深市主板>科创板>创业板>新三板;沪市主板披露率最高,超过55%;新三板板披露率最低,只有5.65%,需要做的工作还很多。

从企业属性、业务和体量来看,创业板、科创板和新三板企业完善ESG治理应该做得更多、更好,因为市场需要这类企业的潜力与未来。根本原因还在于对ESG治理的真正认知与意愿,并不取决于在什么“板”,关键在利益相关方认为ESG治理到底是“成本中心”还是“利润之源”,是“眼前利益”还是“未来发展”,而这恰恰是ESG治理中的“实质性议题”之一。

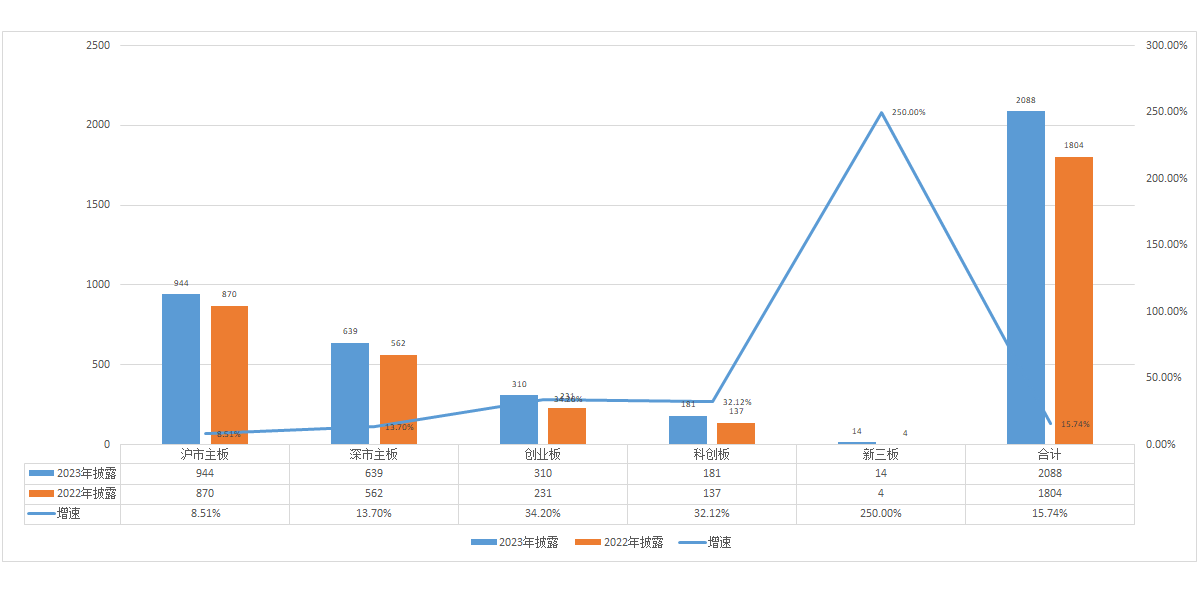

(五)披露增长速度意味着未来可期

披露增长率预示未来发展态势,连续两年的数据显示,上市公司ESG报告披露呈现较高的增长速度,如下:

令人鼓舞的是科创板和创业板的披露增长率超过30%,以此做测算,下一年度科创板和创业板的披露家数可达240和412家,披露率将达到42.03%和30.68%;虽然新三板披露增长率达250%,但是基数较小,预计未来还是会保持高速增长。

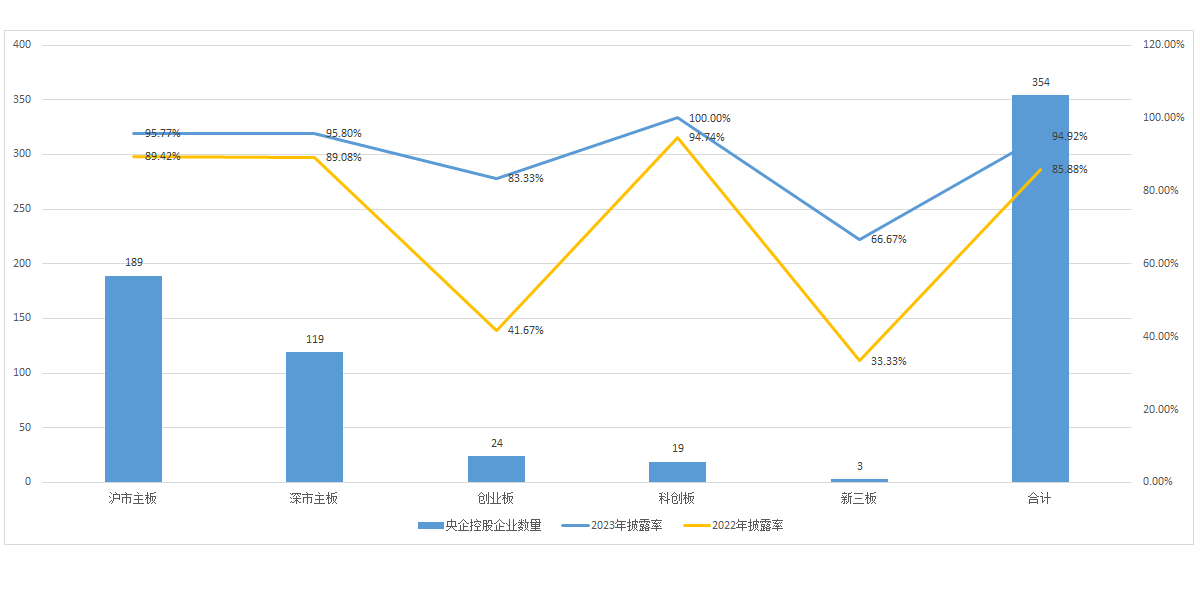

(六)央企控股

央企控股上市公司的ESG报告披露具有指标意义,无论是国资委在《提高央企控股上市公司质量工作方案》的要求,还是三大交易所近期提出的可持续发展报告披露指南,对央企控股上市公司披露ESG治理绩效有明确要求,因此央企控股上市公司都是走在前列的。

1、披露率由85.88%快速上升到94.92%,原因在于有43家企业今年新增披露,充分说明ESG信息披露在强制性政策来推动,比如考核机制,是完全能够实现的;

2、从央企控股公司来看,披露率创业板有41.67%翻倍到83.33%,新三板有33.33%翻倍到66.67%,科创板实现100%,披露比例远超整个市场,说明创业板、科创板企业是可以做、也能做好ESG治理和ESG报告的,而非有企业所言ESG治理和信息披露的必要性不强、等等看;

3、全部49家披露2022年报告未披露2023年报告,央企控股公司有11家,比例超出平均水平。

可以大胆预测,下一步各地国资委管理的地方国资控股上市公司将会跟进落实,从而带动更多企业,包括未上市国有企业主动披露ESG信息,作为对国有企业、国有企业经营班子、国有企业经营负责人的全面综合考核方式之一。

八、问题与建议

1、可扩展空间仍然非常巨大,披露2023年报告的企业占比仅有38.94%,是香港等的披露比例(85%以上)的一半左右,差距非常明显。

2、增长速度应该更高一些。要迎头赶上,就不能四平八稳,要高速超车,这是应对企业社会价值的重要要求,上市公司作为优秀企业的代表,理应做出表率。

3、强化创业板、科创板和新三板上市公司ESG治理,其披露率和增长速度差强人意,非“不能”也,从长期发展角度来看,反而应该要求这些企业尽快开展工作。

4、强化ESG治理共识,ESG治理不是花样文章,更不是形式主义,跟企业属性规模无关,是企业经营基础规范,是促进企业可持续发展的根本要求。推动更多企业开展ESG治理,利益相关方才有可能会、有方法关注和参与企业治理,以外部力量制约不当得利,促进企业善治经营。

5、ESG信息披露、ESG报告、ESG评级、ESG投资都是非常专业性领域,从披露的报告质量来看(让分析师Analyst震惊的是一家企业的报告真的只有5页word文档),ESG专业服务不应该仅仅是企业内部的事情,要让利益相关方看得清楚、看得明白,需要大力培养和发展第三方服务机构,协助企业完成相应工作,培养服务生态,这已经从上海市、北京市和苏州工业园区的ESG产业政策中发现趋势。

九、说明备注

1、数据来源自巨潮资讯网、东方财富网(choice)、各证交所网站、各公司企业网站。

2、整理与分析由企研行团队完成,相关企业数据请看《企研行:上市公司2023年ESG报告披露名单》(http://www.qiyanxing.cn/ESG2023-0515-release.htm),欢迎机构与上市公司共同探讨,携手做好ESG信息披露。

3、部分数据未及时收集到导致遗漏、个别数据存在不准确、亦有部分企业还在继续披露,企研行会及时修正相关研报数据,并继续跟进收集、整理与发布简报。